Tross økte renter og globale hendelser som påvirker markedene, er det lite som tyder på redusert aktivitet hos de norske eiendomsinvestorene. Bare de 25 investorene vi har snakket med i vår ferske halvårige investorundersøkelse, sier de har kapasitet til å kjøpe for over 100 mrd. ila 2022. Mens kun 2 av 25 tror på redusert investeringsaktivitet sammenlignet med i fjor, forventer nær 30 prosent å investere mer enn normalt. Vi registrerer videre at et økende antall investorer mener at tilgangen på kjøpsmuligheter har bedret seg, hvilket muliggjør flere transaksjoner. Det kan samtidig være et uttrykk for at enkelte mener tidspunktet for et salg kan være gunstig.

Det store spørsmålet er imidlertid hva som vil klare seg best i en periode med økende renter. Bare siden nyttår har 5-års swaprente steget med hele 65 bps. til 2,56 prosent (per 21.03.22). Differansen mellom prime yield og 5 års swap er dermed på kun 69 bps, mot et historisk gjennomsnitt på 217 bps. siste 10 år. DNB Markets forventer at Norges Bank vil heve renten fire ganger i år etterfulgt av to rentehevinger neste år. Så langt ser vi ingen tegn til redusert aktivitet i transaksjonsmarkedet, men både vi og investorene forventer større forskjeller i verdiutviklingen fremover. Mens verdiene for prime kontoreiendom er ventet å holde seg godt det kommende året, godt hjulpet av både leieprisvekst og stabile yielder, har investorene mindre tro på utviklingen i klyngene i randsonen.

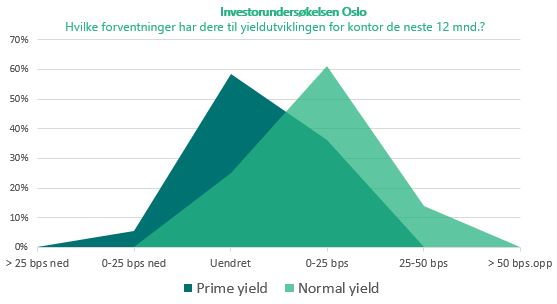

Flertallet av investorene tror prime yield for kontor i Oslo vil forbli uendret de neste 12 månedene. Årsaken er blant annet at det fremdeles er mye penger som skal plasseres og en sterk etterspørsel etter særlig prime kontoreiendom i Oslo. Videre er det en sterk tro på leieprisvekst, som også vil påvirke hvor langt investorene er villige til å strekke seg. I gjennomsnitt forventer investorene at leieprisene i sentrum vil stige med 7 prosent de kommende 12 månedene. Interessant er det også at nesten 30 prosent tror leieprisene vil stige med 10 prosent eller mer. Dette har mange årsaker. Først og fremst er tilbudssiden lav, et lavt volum av nybygg er forventet å bli ferdigstilt i sentrumsområdene de neste tre årene. I tillegg ser vi stor etterspørsel etter sentrum og CBD–lokaler, hvor det allerede er lite å velge i for leietagerne.

Når det gjelder områder utenfor sentrum er imidlertid optimismen markant mindre, selv om det er store forskjeller mellom klyngene. Dette skyldes dels at flere mener forskjellene mellom prime- og sekundæreiendom har blitt for lav etter flere år med stort etterspørselsoverskudd etter kontoreiendom. I en periode med forventning om økte renter, forventer både vi og investorene at denne differansen vil normaliseres noe. I tillegg har investorene en mer moderat forventning til leieprisene utenfor sentrum. I gjennomsnitt forventer investorene en leieprisvekst utenfor sentrum på 2 prosent de kommende 12 månedene. Dette vil igjen påvirke hvor mye investorene er villige til å strekke seg på yielden. Vi tror imidlertid på forskjeller mellom klyngene utenfor sentrum. Et område som Skøyen kan få en godt utvikling i kontorleiene som et resultat av lav ledighet i sentrum.

En av de store usikkerhetsmomentene fremover er de økte byggekostnadene. Hvis disse forblir høye, i kombinasjon med stigende yielder, vil dette kunne tvinge kontorleiene i randsonen opp for at det skal være mulig å realisere nye prosjekter.