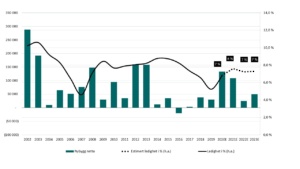

Ledighetstellingen for andre halvår 2020 viste at ledigheten steg med 1 prosentpoeng, til et moderat nivå på rundt 7 % samlet for Oslo, Asker og Bærum. Vi tror at ledigheten skal nå et toppunkt i 2021 på 8 %, for så å stabilisere seg på dagens nivå igjen i 2022 og 2023.

Totalledigheten blir moderat, men vil variere. Det vil fortsatt bli vanskelig å finne gode lokaler i sentrum og CBD (Central Business District). Disse områdene kommer fra relativt lave ledighetsnivåer, og holder seg godt, selv om det også her er en liten økning i ledigheten. Det bygges fremdeles lite i sentrum og CBD og det vil være kamp om disse plassene også de neste årene. I hvert fall om situasjonen normaliserer seg med hensyn til Koronatiltak. De få prosjektene som ferdigstilles er i stor grad utleide. Et stort prosjekt som ferdigstilles i dette området er VIA, i Ruseløkkveien i Vika. Prosjektet skal stå ferdig i 2021, og er i stor grad utleid. Vi tror ledigheten vil forbli forholdsvis lav i de dyreste sentrumsområdene – indre sentrum, Bjørvika-området, Vika, Aker Brygge og Tjuvholmen.

Litt mer utfordrende er randsonene, som Økern/Løren og Helsyr/Bryn i øst, samt Lysaker og Fornebu i vest. Disse områdene preges av en høyere ledighet, noe vi tror vil vedvare de neste årene. Det ferdigstilles mer nybygg i kontormarkedet i Oslo i både 2020 og i 2021 enn vi har sett i et enkeltår siden 2013. Dette er spesielt fremtredende i randsonene, og da hovedsakelig i øst. Bygg som Økern Portal og Parallell er eksempler på nybygg som bidrar til den relativt høye ledigheten på Økern og Løren. Vi tror ledigheten i randsonene vil holde seg på et forholdsvis høyt nivå de neste årene.

De store volumene med nybygg som kommer i 2020 og 2021, er i all hovedsak allerede tatt med i vår ledighetstelling. Det er generelt få byggeprosjekter som settes i gang i disse tider, særlig gjelder dette prosjekter på spekulasjon. I 2022 venter vi et svært lavt nybyggvolum. DNB Markets spår i sin rapport om de økonomiske utsiktene, en lavere sysselsettingsvekst enn tidligere antatt, som vil gi en lavere kontoretterspørsel.

En lav vekst av nybygg på tilbudssiden fremover kombinert med at vi kommer fra en lav kontorledighet gjør at vi tror at kontormarkedet vil få en myk landing.

Vi vil prate mer om kontormarkedet på vårt webinar 17. sept, meld deg på her.

Ta kontakt med vår analyseavdeling for en gjennomgang og/eller meld deg på vårt nyhetsbrev for flere oppdateringer fremover.