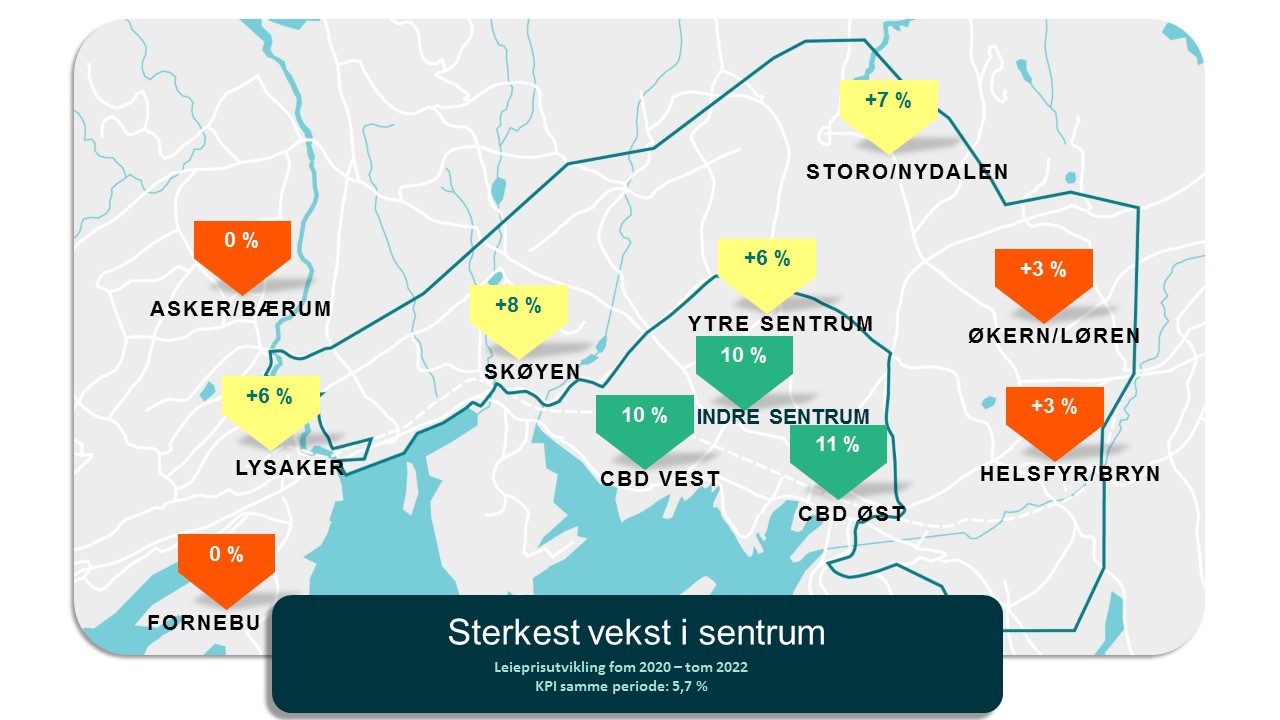

Leieprisene har steget voldsomt i Oslo sentrum de siste par årene, sentrum og CBD (Central Business District) har hatt en vekst på oppimot 15 – 20 %. Lav ledighet og leietakere som har ønsket seg til sentrale kontorbeliggenheter har bidratt til veksten. De driverne er fremdeles til stede og vi venter at sentrumsleiene fortsatt skal ha realvekst, men i et lavere tempo enn i foregående år. Utenfor sentrum tar det tid å fylle nybyggene, ledigheten er høyere og konkurranse bidrar til flat prisutvikling i flere kontorklynger.

Kontorledigheten i Oslo, Asker og Bærum har steget det siste halvåret. Det skyldes for en stor del nybygg som nærmer seg ferdigstillelse, men som fremdeles har mye ledig areal. Økern Portal bidro til ledighetsoppgang i øst, mens Parallell i Lørenveien gjorde det samme i forrige telling. OBOS-prosjektet Oslo K i Kværnerbyen nærmer seg også ferdigstillelse uten at leietakerne foreløpig er på plass. Til tross for relativt lav ledighet i Oslo-markedet viser det seg at det tar tid å fylle kontorprosjekter utenfor sentrum.

Det er flest nybyggprosjekter i øst og vi forventer at man vil måtte kjempe om leietakerne i randsonene i øst også de kommende årene. Leietakerne utenfor sentrum er ofte prissensitive, og vi tror konkurranse vil bidra til en relativt flat utvikling i leieprisene. I vest vil det bli utfordrende å heve leiene på beliggenheter langt unna T-bane og togstasjoner, som Fornebu og beliggenheter på Lysaker der man må gå lenger enn 7-8 minutter til togstasjonen.

Våre investorundersøkelser har vist at Osloinvestorene har blitt noe mer dempede optimister de siste par årene siden samtlige forventet leieprisvekst i andre halvår 2018. I vår ferske investorundersøkelse fra februar oppga 63 % at de ventet leieprisvekst i kontormarkedet i Oslo. Flere av respondentene trakk frem de siste års vekst og venter en utflating. Vi er enige, og tror sentrumsleiene stiger i saktere tempo de neste årene. Vårt estimat tilsier en leieprisvekst på rundt 10 % akkumulert f.o.m. 2020 t.o.m. 2022.

Ta kontakt med vår analyseavdeling for en nærmere diskusjon rundt kontormarkedet.