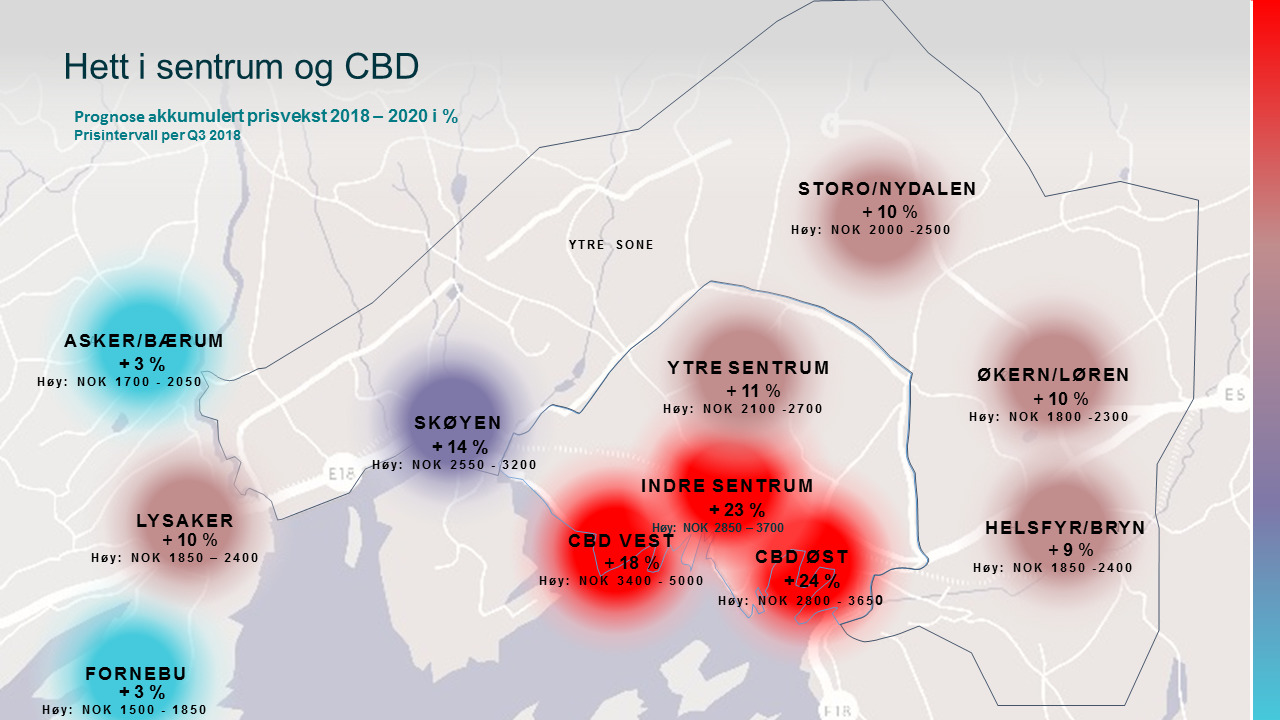

Kontorledigheten har vært fallende i Oslo, Asker og Bærum siden 2015 blant annet som en følge av lite nybygging. Vi forventer at bunnen nås neste år på under 6 %, mens nybyggprosjekter deretter vil bidra til økt tilførsel av kontor og stigende ledighet fra et lavt nivå. Et unntak er sentrum og CBD hvor ledigheten nå er på svært lave 5 % samlet sett og hvor nybyggprosjekter ikke vil tilføre markedet betydelig kontorareal før VIA i Ruseløkkveien ferdigstilles i 2021. Vi anser at en balansert ledighet ligger på rundt 8 % som er det historiske gjennomsnittet over tid, til sammenligning forventer vi at sentrumsledigheten forblir under 5 % ut 2020.

Det er altså utleiers marked i sentrum og vil være det de neste par årene. Det betyr ikke at alle lokaler fylles raskt, men leietakere med behov for en viss størrelse og med høye krav til beliggenhet og standard har og får lite å velge mellom. Det har allerede gitt seg utslag i markant leieprisvekst i sentrum og CBD – 7 – 8 % så langt i år – og vi forventer at tendensen fortsetter. Våre prognoser innebærer en videre vekst i sentrumsområdene på ca. 10 – 15 % til utgangen av 2020. Prisoppgangen drives av fortsatt ledighetsfall i sentrum og en forventet sysselsettingsvekst over landssnittet. Fom 2021 forventer vi at nybyggprosjekter i sentrumsområdene vil bidra til at ledigheten stiger igjen fra et svært lavt nivå.

I klyngene langs Ring 3 – Lysaker, Storo/Nydalen, Økern/Løren og Helsfyr/Bryn, venter vi en mer moderat leieprisvekst. Veksten er akkumulert til ca. 10 % akkumulert i vår prognoseperiode som løper fom 2018 tom 2020, dvs. en leieprisvekst noe over KPI. Så langt i 2018 har utviklingen vært ganske flat, klyngene i øst har også i liten grad hatt prisvekst de siste årene. Det er flere store, planlagte prosjekter i øst som vil bidra til å utvikle områdene. Men på kort sikt konkurrerer nybyggprosjektene om leietakerne med blant annet pris som virkemiddel.

Skøyen er en beliggenhet som har hatt en oppgang i leieprisene i senere år, men leieprisene har flatet ut i 2018 basert på tall fra Arealstatistikk. Ledigheten vært stabil på rundt 10 % det siste året til tross for at nybyggene Skøyen Atrium III og Hoffsveien 17 har blitt lagt til i vår ledighetsmåling i løpet av året (nybygg telles i det de er under 12 måneder fra ferdigstillelse). Vi forventer ytterligere prisoppgang på Skøyen etter en periode med flat utvikling og tror veksten vil ligge i sjiktet mellom sentrumsområdene og klyngene langs Ring 3. Vi har estimert total leieprisvekst til 14 % akkumulert for perioden 2018 til 2020. Den markante leieprisoppgangen i sentrum og CBD vil trolig medføre en smitteeffekt på Skøyen som er sentrumsnært med togforbindelse og et bydelssentrum med bredt tjenestetilbud.

Svakest utvikling venter vi på Fornebu, samt Asker og Bærum hvor vi har estimert leieprisveksten i prognoseperioden (2018 -2018) til 3 % akkumulert. På Fornebu er ledigheten fremdeles høy selv om noen av de store leietakerne opplever økt aktivitet og har trukket fremleieobjekter fra markedet. Foruten at tomme lokaler igjen er aktuelle for eget bruk er også utleiemarkedet utfordrende i et område uten T-bane eller togstasjon. I Asker og Bærum vil det være store variasjoner med nærhet til togstasjon som mest attraktivt.

I gjennomsnitt forventer vil en leieprisvekst på 13 % fom 2018 tom 2020 for kontorområdene i Oslo, samt Lysaker og Fornebu. Det er positive tall for utleierne. Frem til 2021 vil vi neppe få store overraskelser på tilbudssiden siden det er begrenset hvor mange nybyggprosjekter som vil komme til og ferdigstilles innen den tid. Historien viser dog at en eventuell konjunkturnedgang i norsk økonomi vil påvirke leieprisene.

Vår halvårlige markedsrapport har blitt heldigital, les mer om vårt syn på kontormarkedet i Oslo og de øvrige storbyene her. Oppdatert materiale for de øvrige segmentene følger i løpet av kort tid.

Skrevet av analytiker Thomas Ramcilovic