Artikkelen ble publisert 10. mars, oppdatert 24. mars.

Oslo Børs startet ned 12 % fra start mandag 9. mars, det største børsfallet siden 1987. I løpet av det som tidvis lignet en ny «Black Monday» falt DNB-aksjen 29 % på det meste, mens Equinor opplevde sin verste børsdag noensinne. Selv de mest optimistiske måtte erkjenne at nedturen var mer enn en korreksjon, og Oslo Børs er i skrivende stund ned mer enn 30 % fra toppen. Tiltak mot Koronavirusspredning toppet av et Saudi-drevet oljeprisfall har drevet de mest dramatiske børsfallene siden finanskrisen. Men hva skjer i kontormarkedet når økonomien bråbremser?

Fra børsfall til leieprisfall?

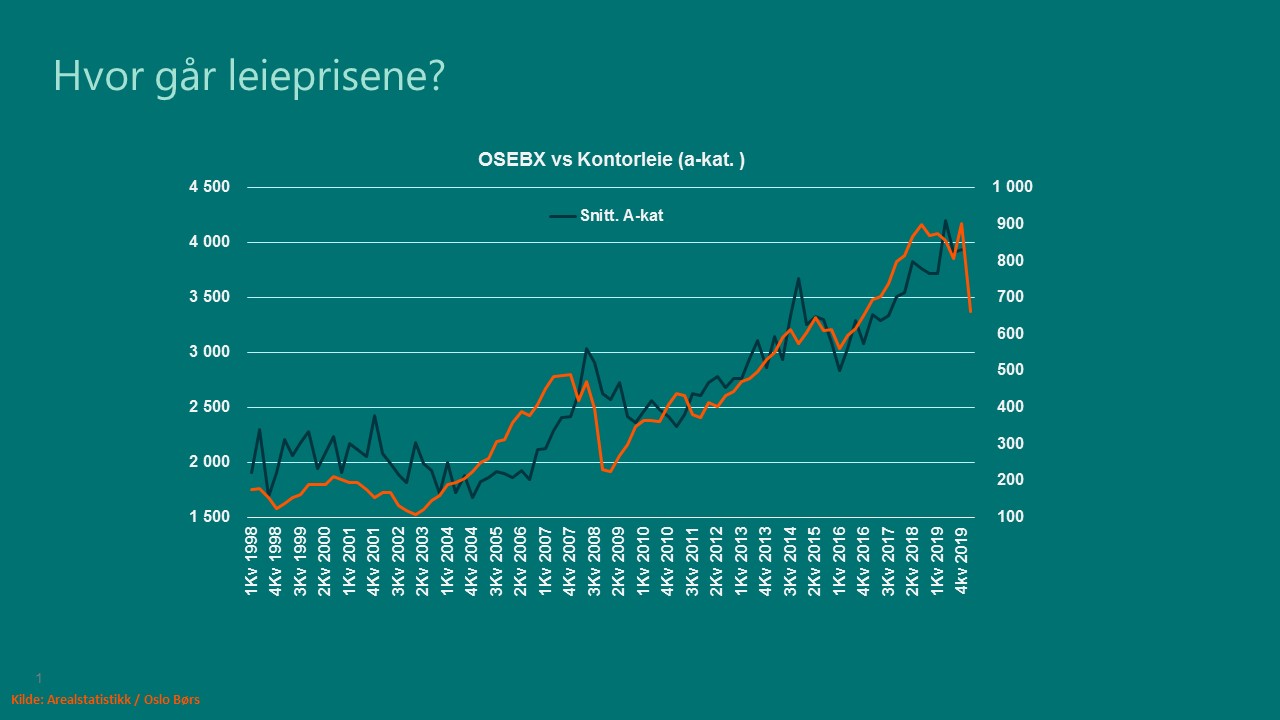

Leieprisene i Oslo faller i perioder når Oslo Børs faller, det er ikke helt overraskende siden begge deler påvirkes av hvordan det går i norsk økonomi. Under finanskrisen falt leieprisene markant i Oslo, det samme skjedde da dotcom-boblen sprakk på begynnelsen av 2000-tallet. Under den såkalte oljesmellen som startet for drøye fem år siden falt både leiepriser og Oslo Børs med rundt 20 % fra toppen. Med andre ord tilsier all erfaring at også kontormarkedet påvirkes av markedsuro som gjør seg gjeldende på børsen først. Men gårdeierne slipper å se verdiene fordufte minutt for minutt, svingningene jevnes som vanlig ut siden leieavtalene i snitt varer 5 år. Kun en mindre del av kontantstrømmen påvirkes med andre ord av fallende priser her og nå. Det er verdt å merke seg at de dyreste leiene svinger mest, og sentrumsområdene kan fort få en brems eller nedgang etter svært sterk vekst de siste årene. I motsetning til tidligere kriser som dotcom-boblen på begynnelsen av 2000-tallet, finanskrisen i 2008 og oljesmellen for 5-6 år siden, treffer denne nedturen bredt umiddelbart. På den annen side er ofte økonomiske sjokk som drives av hendelser relativt kortvarige.

I våre opprinnelige leieprisprognoser fra januar forventet vi at leieprisveksten ville flate ut drevet av en brems i norsk økonomi. Den bråbremsen vi nå har fått kunne ingen forutse, og vi tror nå kontorleiene vil falle på kort sikt etter noen år med svært sterk vekst i sentrum. Det for tidlig å si noe om eksakt utvikling eller varighet, men lav ledighet ved krisens start vil bidra til å dempe den negative utviklingen.

Figur: OSEBX vs Kontorleier. Oslo Børs har falt markant i år, vanligvis følger kontorleiene etter.

Færre avtaler i nedgangstider

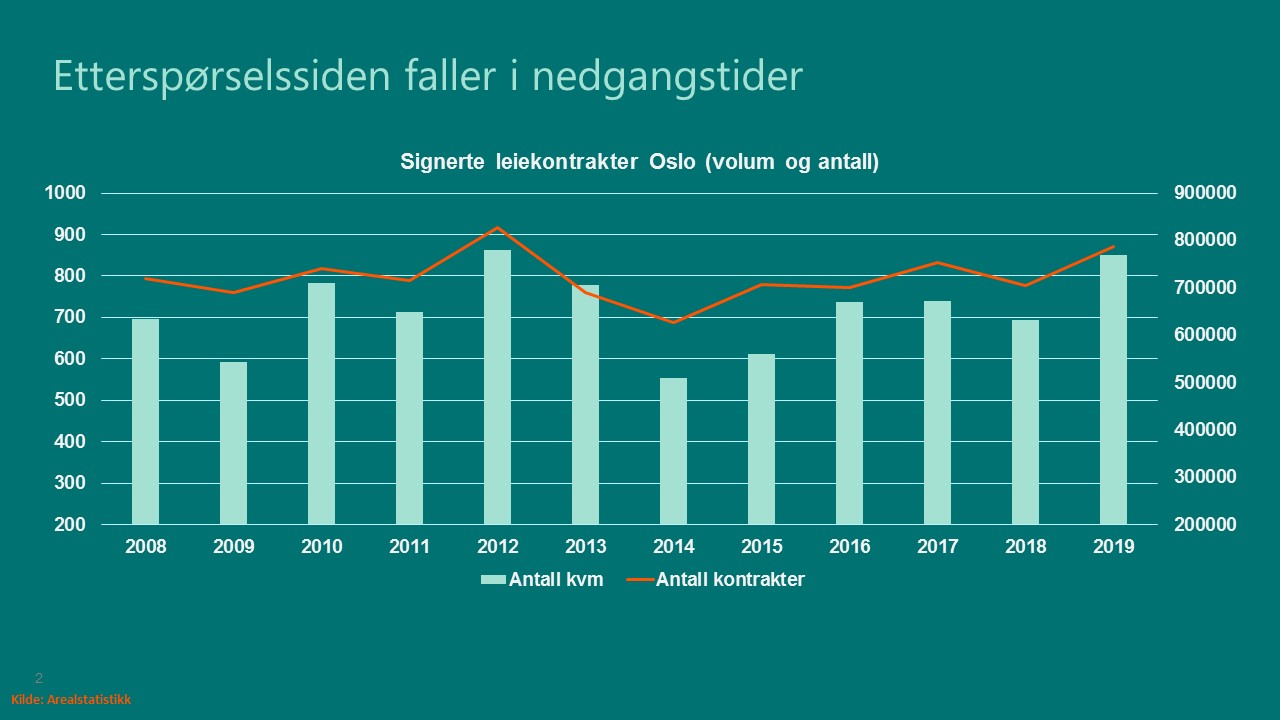

En annen bekymring i leiemarkedet er at det inngås færre avtaler i nedgangstider og ledigheten øker. Beslutninger utsettes, utvidelser utsettes og enkelte bedrifter får behov for færre kontorplasser. Også denne gangen har aktiviteten stoppet opp, naturlig nok når de færreste er på kontoret i øyeblikket. Gårdeiere vi snakker med forteller at de bruker det meste av sin tid på eksisterende leietakere. En del leietakere har permittert ansatte og opplever bortfall av inntekter og ønsker hjelp av utleier. I mange tilfeller får de det, oftest i form av utsatt leie.

Ledigheten er per i dag svært lav i sentrum, noe som er betryggende for aktører med sentrumskontor i porteføljen. Sentrumsbeliggenhet er svært etterspurt, og risikoen består først og fremst i at leieprisutviklingen kan bli svak, man bør i det korte bildet kunne fylle lokalene. Segmentet for coworking og fleksible kontorkonsepter kan derimot gå mot en utfordrende tid om vi går inn i en vedvarende nedgangsperiode. Segmentet har vokst betydelig de siste par årene med flere nye aktører i Oslo-markedet. Vår årlige undersøkelser blant tilbyderne av fleksible kontorer har vist at konkurransen i segmentet er tøff, og ingen av aktørene ventet et prisløft selv for et år siden i et sentrumsmarked med svært lav ledighet og økende leier. Aktører som har inngått korte og fleksible avtaler vil kunne benytte fleksibiliteten til å kutte i kontorareal og kostnader om vi går tøffe tider i møte. Tilbyderne av fleksible kontorer peker på den annen side på at fleksibilitet er ekstra attraktivt i perioder med høy usikkerhet. Mens de aller fleste coworkingaktørene forventet å vokse i 2019 og 2019 oppga knapt noen vekstforventninger i årets ferske undersøkelse. Vi tror det blir en avskalling i bransjen ved at noen aktører forsvinner fra Oslomarkedet det nærmeste året.

Hør mer fra coworkingaktørene i siste episode av Oppdrag Eiendom, en eiendomspodcast av Estate Media i samarbeid med DNB.

Figur: Det leies ut mindre kontorlokaler under lavkonjunkturer og ledigheten stiger.

En eventuelt lavere aktivitet er dårlig nytt for nybyggprosjekter utenfor sentrum som det ofte tar tid å fylle med leietakere. Samtidig tiltrekker disse seg ofte prissensitive leietakere, i en situasjon med varig brems i norsk økonomi vil kanskje flere vurdere å ta T-banen et kvarter for å oppnå vesentlig lavere leier enn i sentrum og CBD.

Fallende renter

Når det gjelder verdiene vil man altså i det korte bildet ikke få samme drahjelp av leieprisvekst om økonomien ikke henter seg inn raskt – kanskje faller leieprisene en periode. Samtidig har rentene falt kraftig på kort tid, i skrivende stund er 5-års swap under 1 % og dermed er femåringen ned ca. et prosentpoeng så langt i år. Vi har dermed gått fra et langvarig negativt yieldgap til et positivt yieldgap i øyeblikket. Dermed er det mulig for flere aktører å kjøpe eiendom i prime-segmentet, i hvert fall om man får finansiering i banken noe som er mer utfordrende om pilene peker nedover. Mange venter også at Norges Bank nå senker styringsrenten. Lavere renter betyr lavere lånekostnader – og alt annet likt – lavere yielder.

Uro i markedene skaper ofte avventende investorer, men også muligheter i et marked hvor våre investorundersøkelser de siste par årene har avdekket at nær alle har ønsket å kjøpe kontor mens mange har vært frustrerte over manglende eiendommer til salgs. Også nå sier mange av de største investorene at de har evne og vilje til å kjøpe mer eiendom, men en del er primært interessert i å kjøpe med en rabatt i et urolig marked. Vi opplever derimot at få aktører er villige eller må selge med rabatt, dermed forventer vi at transaksjonsmarkedet bremser opp en periode. Referansetransaksjoner fremover kan bidra til å gjøre usikre aktører tryggere på hvor markedet er i øyeblikket.

Meld deg på vårt nyhetsbrev for flere markedsoppdateringer.

Kilder: Tall fra Arealstatistikk, Oslo Børs – bearbeidet av DNB Næringsmegling