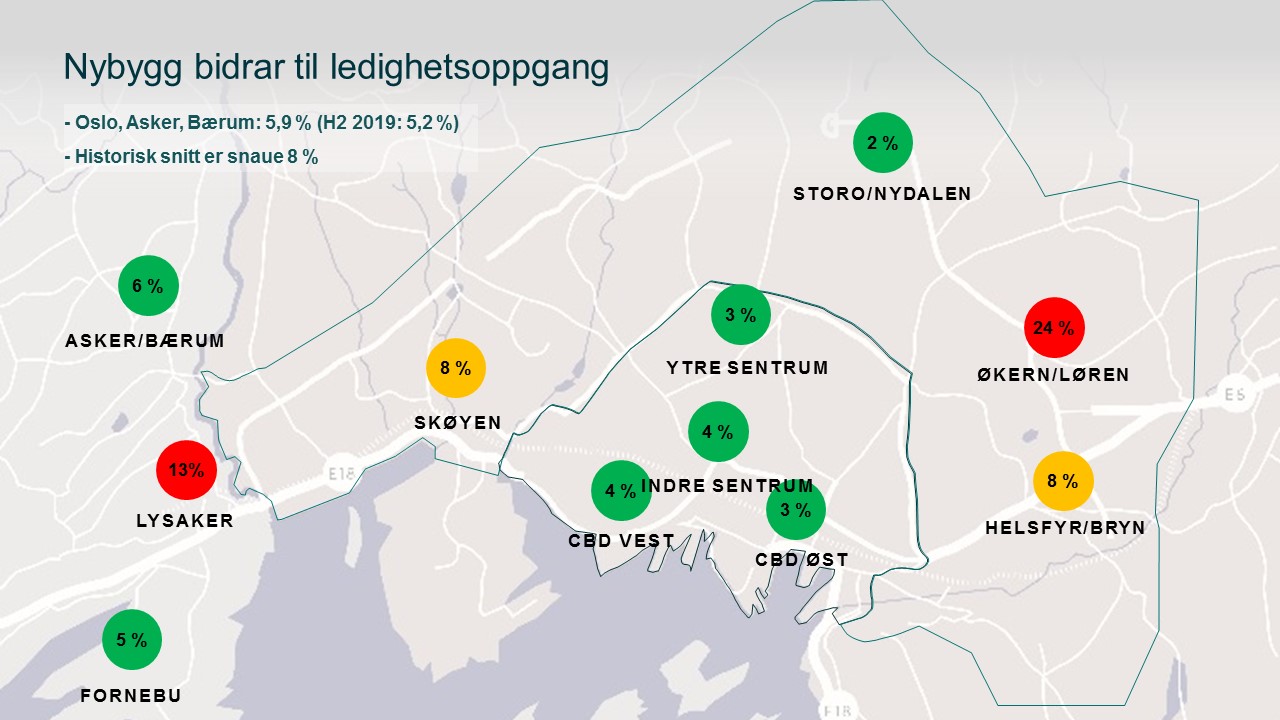

Kontorledigheten i Oslo har steget 70 punkter det siste halvåret til 5,9 %, det viste vår halvårlige ledighetstelling. Det er i hovedsak nybygg som nærmer seg ferdigstillelse, men som fremdeles har ledige lokaler som trekker opp ledighetstallene. Vi tror nybygg vil bidra til noe videre oppgang i ledigheten også utover 2020 og neste år, men ledigheten flater ut i 2022 på et relativt lavt nivå. Det er primært i sentrum det et knapphet på kontorlokaler.

I sentrum og CBD bygges det fremdeles relativt lite på kort sikt. Det største nybyggprosjektet – VIA i Ruseløkkveien som ferdigstilles i 2021 – ble for en stor del fylt opp tidlig. Det er fremdeles stor etterspørsel etter sentrumskontorer og ledigheten er på svært lave 3-4 % i sentrumsområdene. Det er svært få alternativer for leietakere som trenger større lokaler på over 1 000 kvm. Ledighetsutviklingen i sentrum og CBD har vært flat det siste halvåret på et lavt nivå.

Ledigheten er redusert siden forrige telling i de største ledige sentrumslokalene. I Dronning Mauds gata 10 har Ferd tatt toppetasjene, mens Origo flytter inn i Stortorvet 10. Sentralt plasserte Oslo-kontor med god standard står sjelden tomme lenge i dagens marked. Litt utenfor de mest sentrale beliggenhetene kan det ta lenger tid, i ytre sentrum kom nybygget Kværnerbyen inn i ledigheten med 30 000 kvm. Prosjektet har blitt forskjøvet og ferdigstilles etter planen tidlig i 2021.

I øst er det flest nybyggprosjekter, både igangsatte og planlagte. Et par av disse har bidratt til økt ledighet det siste året ved at ferdigstillelse nærmer seg uten at bygget er fylt opp. Økern Portal kom med i tellingen i januar, mens Parallell i Lørenveien ble kom med i forrige måling i fjor høst. De to nybyggene kan tilby hele 47 000 kvm kontor med innflytting innen et år og står med det for majoriteten av de ledige kontorlokalene på Økern og Løren. Fylles de nevnte nybyggene er ledigheten i klyngen på moderate 8-9 % alt annet likt. Det tilsvarer litt over historisk snitt for Oslo, Asker og Bærum ut fra vår definisjon.

I vest har ledigheten gått sidelengs foruten på Fornebu. Klyngens ledighet har falt dramatisk i målingen som en følge av at ABB har signert en avtale på hele 14 000 kvm i Telenorbygget i Snarøyveien. Kun 4 000 kvm tas i bruk på kort sikt, men lokalene er uansett ikke tilgjengelige i markedet lenger. Ledigheten på 5 % gir neppe et helt presist bilde av ledigheten på Fornebu, hvor vi tror flere lokaler kunne blitt gjort tilgjengelige på fremleie om man finner leietakerne.

Lysaker har fortsatt en relativt høy ledighet, men de mest sentralt plasserte kontorlokalene er attraktive for mange leietakere. Tross høy ledighet steg leiene for den dyreste fjerdedelen av kontorene på Lysaker med rundt 10 % i fjor ifølge tall fra Arealstatistikk. Skøyen har hatt en jevn, moderat ledighet de siste årene. Dermed har man klart å fylle nybyggene som har blitt ferdigstilt de siste par årene, men leietakerne i nybyggene fraflytter dels kontorlokaler i nærområdet som dermed blir ledige. Togstasjon, bydelssentrum og nærhet til sentrum gjør Skøyen attraktivt og området oppnår de høyeste kontorleiene utenfor sentrum.

Ledigheten øker

Ledigheten økte altså det siste halvåret etter fem år med ledighetsfall, og vi venter videre oppgang. Etter flere år med lite tilført kapasitet i form av nybygg, vil det ferdigstilles et større kontorvolum de neste par årene. Foruten økt tilbudsside forventer vi noe brems i etterspørselen. DNB Markets venter svakere sysselsettingsvekst de neste årene enn de foregående – og dermed lavere vekst i behovet for kontorplasser. Oslo har riktignok hatt en betydelig sterkere sysselsettingsvekst enn landssnittet de siste årene. Økningen i tilbudssiden ser heller ikke ut til å vare lenge, i skrivende stund er det knapt sikre kontorprosjekter med ferdigstillelse i 2022. Vi forventer i sum at ledigheten øker noe i år og neste år, men at ledigheten flater ut .

De neste årene vil det bygges klart mest kontorlokaler i klyngene i øst som i dag utgjør en mindre andel av kontormarkedet enn hhv sentrumsområdene og kontorområdene i vest. Det kan ta tid å fylle nybyggene og vi forventer en relativt høy ledighet i klyngene i øst de neste par-tre årene. Prosjektene vil måtte knive om leietakere som er mer prissensitive enn i sentrum, noe som ventelig vil gi en flat utvikling i leiene i øst. I sentrum kommer det noe mer kapasitet inn i markedet fremover, men en stor del av lokalene leies ut lenge før ferdigstillelse og vi tror ledigheten fortsatt blir lav ut prognoseperioden som strekker seg ut 2022. I vest er markedet variabelt, beliggenhetene nær togstasjonene på Lysaker og Skøyen er mest attraktive, mens det kan ta tid å fylle lokaler som ikke er i gangavstand fra disse.

De neste årene vil det bygges klart mest kontorlokaler i klyngene i øst som i dag utgjør en mindre andel av kontormarkedet enn hhv sentrumsområdene og kontorområdene i vest. Det kan ta tid å fylle nybyggene og vi forventer en relativt høy ledighet i klyngene i øst de neste par-tre årene. Prosjektene vil måtte knive om leietakere som er mer prissensitive enn i sentrum, noe som ventelig vil gi en flat utvikling i leiene i øst. I sentrum kommer det noe mer kapasitet inn i markedet fremover, men en stor del av lokalene leies ut lenge før ferdigstillelse og vi tror ledigheten fortsatt blir lav ut prognoseperioden som strekker seg ut 2022. I vest er markedet variabelt, beliggenhetene nær togstasjonene på Lysaker og Skøyen er mest attraktive, mens det kan ta tid å fylle lokaler som ikke er i gangavstand fra disse.

Interessert i flere markedsoppdateringer? Abonner på vårt nyhetsbrev her.