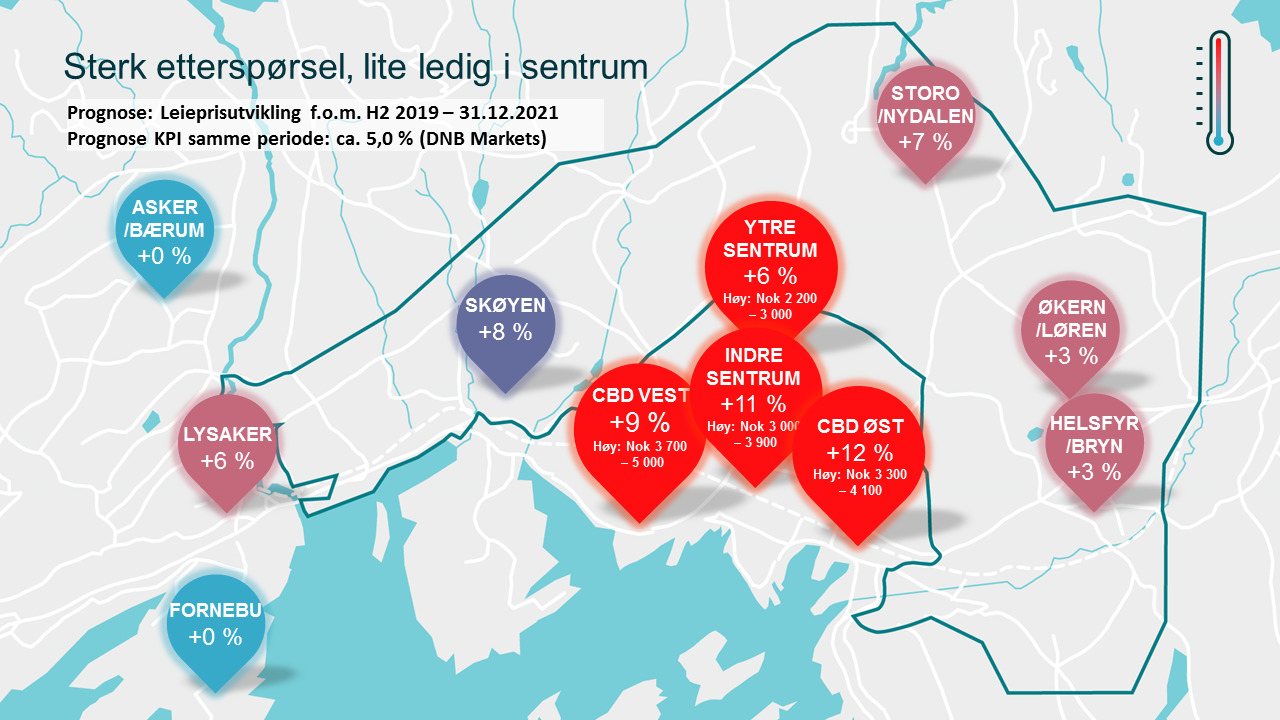

Kontorleieprisene i Oslo, Asker og Bærum har økt med 7-8 % det siste året hele markedet sett under ett, sentrum og CBD-kontorene har steget ennå mer i pris. Sentrumsetterspørselen er fortsatt sterk blant leietakerne, som ønsker sentral kontorbeliggenhet for å være attraktive arbeidsgivere. I kombinasjon med lite ledige kontorlokaler i sentrum skaper det fortsatt press på leiene. Vi forventer at kontor i sentrum og CBD vil oppleve høyest leieprisvekst frem mot utgangen av 2021.

Kart: Prosenttallene over representerer forventet akkumulert leieprisvekst fra midtveis i 2019 til utgangen av 2021 – altså neste 2,5 år.

Dagens leiepriser: Se leieprisnivåene i de forskjelllige klyngene her! (Scroll ned til «Kontorleiemarkedet»).

Vår siste ledighetstelling i august viste at kontorledigheten er lavere enn i første halvår, dermed har ledigheten falt fem år på rad. Den totale ledigheten i Oslo, Asker og Bærum er nå på lave 5,2 %, en reduksjon på 40 punkter siden første kvartal. Til sammenligning er det historiske snittet i våre målinger på snaue 8 %. Det er først og fremst i sentrumsområdene det er lite å velge i for leietakerne. Ledighetsfallet de siste årene skyldes for en stor del at det har blitt bygget for lite kontor i Oslo-området, det gjelder spesielt sentrum og CBD. Mens en rekke nybyggprosjekter er i gang eller planlagt langs ringveien i øst, bygges det fremdeles for lite kontor i sentrum. Dermed blir det kamp om lokalene i de dyreste kontorområdene, og vi tror på en akkumulert vekst på rundt 10 % fra og med andre halvår 2019 til utgangen av 2021.

I CBD Øst – Bjørvika-området – forventer vi den aller sterkeste veksten. Vår prognose tilsier en vekst på ca. 12 % de neste 2,5 årene. Vi har trodd på høyest oppgang i CBD Øst i prognosene våre også de siste par årene, men har om noe hatt for lave forventninger. Leieprisene i Bjørvika og området rundt har steget med rundt 20 % siden 2017 om man legger Arealstatistikk til grunn. Utviklingen i Bjørvika fra byggeplass til et betydelig mer ferdigutviklet og levende område har bidratt til den sterke oppgangen. Vi tror den effekten vedvarer. I kombinasjon med svært lav ledighet og nærhet til Norges største kollektivknutepunkt gir det høyere leier for kontorlokalene som blir tilgjengelige. Foruten det tidligere PWC-bygget i Dronning Eufemias gate, som rehabiliteres i disse dager, kommer det riktignok lite kontorlokaler til leie i Bjørvika. Heller ikke i CBD Vest (Vika, Aker Brygge og Tjuvholmen) eller sentrum er det mange kontorlokaler å velge mellom, spesielt når det gjelder store lokaler. Antall ledige kontorlokaler over 2 000 kvadratmeter er halvert i sentrum og CBD de siste par årene.

Det er utleiers marked i sentrum, men i randsonene utenfor er konkurransen tøffere. 40 % av nybyggene frem mot utgangen av 2021 kommer i klyngene i øst langs ring 3. Det til tross for at Storo/Nydalen, Økern/Løren og Helsfyr/Bryn utgjør under 15 % av kontorvolumet i Oslo, Asker og Bærum. Vi tror de mange prosjektene vil gi konkurranse om leietakerne og en relativt flat leieprisutvkling. På den annen side vil byggingen bidra til å utvikle klyngene i øst som kontordestinasjoner. Vi forventer en leieprisvekst på ca. 4 % akkumulert frem til utgangen av 2021 på Økern/Løren og Helsfyr/Bryn. Det vil sin en oppgang noe under ventet KPI-vekst i samme periode som er på ca. 5 % (ihht DNB Markets’ Økonomiske Utsikter). Vi tror derimot at Storo/Nydalen vil oppnå en noe bedre leieprisvekst på rundt 7 % i samme periode. Klyngen er mer ferdigutviklet med god kollektivdekning. Utleiemegler Ketil Ervik jobbet nylig med å fylle Skanskas nybygg Workplace Oo: «Vi erfarte at mange leietakere synes beliggenheten på Storo var attraktiv, ikke minst på grunn av nærhet til T-banen. Vi er godt fornøyde med leiene i bygget som nå er fullt utleid».

I vest bygges det mindre kontor, men ledigheten er moderat til høy. Fornebu og Lysaker har relativt høy ledighet på hhv 10 % og 11 % og mange av de ledige lokalene oppfyller ikke leietakernes krav om nærhet til T-bane eller togstasjoner. På Fornebu lider gårdeierne av manglende T-banetilknytning. T-banenettet skal etter planen utvides til Fornebu, men det ligger fremdeles mange år frem i tid. Derfor tror vi Fornebu vil oppleve en flat leieprisutvikling nominelt de neste 2,5 årene. Også halvparten av de ledige kontorlokalene på Lysaker per august var mer enn kritiske 5-7 minutters gange fra togstasjonen. Lokalene lengst unna lokket må regne med å gi rabatterte leier i forhold til beliggenheter mer sentralt på Lysaker, men det betyr også at kontorene med best beliggenhet på Lysaker møter mindre konkurranse enn 11 % ledighet kanskje skulle tilsi. Vi forventer en leieprisutvikling på Lysaker som vil være marginalt over KPI-veksten, men tror utviklingen vi variere med sterkest vekst på de mest sentrale beliggenhetene.

Skøyen har en moderat til høy ledighet. De siste års nybyggprosjekter er for en stor del ferdigstilte og utleide, men flere av leietakerne i de nye lokalene etterlater seg ledige kontorer på Skøyen. De store gårdeierne på Skøyen ønsker å bygge større enn dagens regulering tillater, dermed tilføres området lite nye kontorarealer utover i prognoseperioden. Vi forventer at få alternativer i sentrum vil bidra til lavere ledighet og høyere leiepriser på Skøyen. 10 % leieprisvekst innen utgangen av 2021 fordrer at ledige lokaler leies ut med høy standard.

Vår investorundersøkelse viste at mange gårdeiere opplevde at leietakerne er kresne. Fem av 25 respondenter i Oslo oppga at de brukte opptil 20 000 kr per kvadratmeter i leietakertilpasninger. Leieprisveksten kommer altså ikke gratis. Leietakerne har høy betalingsvilje, men også høye krav.