Kontorleieprisene i hovedstaden har i sin helhet økt med 3 % det siste året (tall fra Arealstatistikk), tross at vi snart er gjennom et år med mye hjemmekontor og hvor flere kontorlokaler har stått helt eller delvis tomme. Leiene for sentrum og CBD-kontorene (Central Business District) har steget enda mer. Det er fortsatt høy etterspørsel etter sentrumsnære kontorlokaler, leietakerne ønsker en sentral beliggenhet for å være attraktive arbeidsgivere. I kombinasjon med relativt lite ledige kontorlokaler i sentrum, spesielt i CBD, skaper det fortsatt press på leiene. Vi forventer at kontor i sentrumsområdet vil oppleve høyest leieprisvekst frem mot utgangen av 2023.

Vår siste ledighetstelling i januar viste en marginal økning i kontorledigheten på 0,2 prosentpoeng, som betyr at den totale ledigheten for Oslo, Asker og Bærum nå er på 7,1 %. Selv om vi tror at ledigheten kan stige noe mer og nå et toppunkt på 8 % i løpet av året, tror vi samtidig at leieprisene i hovedstaden skal stige.

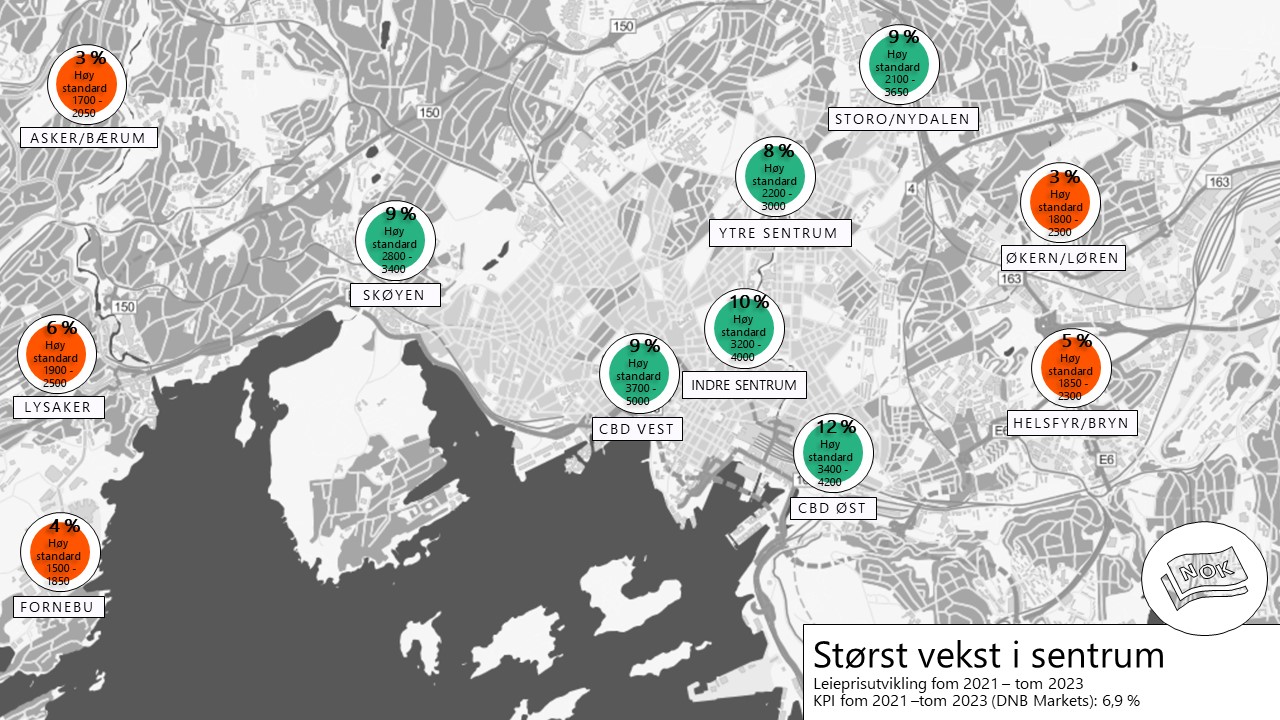

Vi tror det er CBD – områdene, samt de mest sentrale sentrumsområdene som vil ha den høyeste leieprisveksten frem til utgangen av 2023. Det er fortsatt høy etterspørsel etter gode lokaler i de mest sentrale områdene og vi ser flere eksempler på gode prisoppnåelser i disse områdene. Vår nylig gjennomførte kontorundersøkelse blant 25 av de største kontorbrukerne, bekreftet også at leietakerne er vel så interesserte i lokaler med sentral beliggenhet som før koronapandemien.

Randsonene og områdene utenfor sentrum tror vi vil få en lavere vekst enn sentrumsområdene og en negativ realvekst. DNB Markets sine anslag for KPI-vekst i den samme perioden viser 6,9 %, og vi tror områdene utenfor sentrum vil slite med å oppnå tilsvarende leieprisvekst. Randsonene har vært preget av en høy tilførsel av nybygg de siste årene, og vi tror kampen om leietakerne vil være høy i disse områdene.

Vår nylig gjennomførte kontorbrukerundersøkelse blant 25 av de største kontorbrukerne i landet viser at de fleste tror at vi vil sitte mer på hjemmekontor enn hva som var tilfellet før COVID-19. De private aktørene tror imidlertid ikke at dette på kort sikt vil føre til noen store arealbesparelser, og at arealbehovet vil være tilnærmet det samme. Antall kvadratmeter per ansatt blir litt større for de som er på kontoret, samtidig som bedriftene må kunne ta høyde for å ha alle på kontoret i perioder. Offentlige leietakere er vanligvis mer kostnadsorienterte, hvis de kutter i arealet er det en trussel for etterspørselen i randsonen, men også for deler av sentrumsmarkedet

Våre undersøkelser blant investorene viser at Osloinvestorene har vært noe mer forsiktige optimister de siste årene. Foreløpige tall fra investorundersøkelsen for første halvår 2021 viser at flere tror på uendrede priser, enn hva som har vært tilfellet tidligere. Flere kommenterer at de tror sentrum vil ha den beste utviklingen, mens randsonene får en mer flat utvikling.

Dersom du gikk glipp av vårt nyeste seminar med markedsgjennomgang og spennende gjester kan du se dette her!