Jo lavere risiko desto lavere avkastningskrav og ved kjøp av prime kontor i Vest-Europa gir Oslo lavest avkastning når vi hensyntar lånekostnader. Oslo og Stavanger er i hver sin ende av skalaen for samlet EK-avkastning.

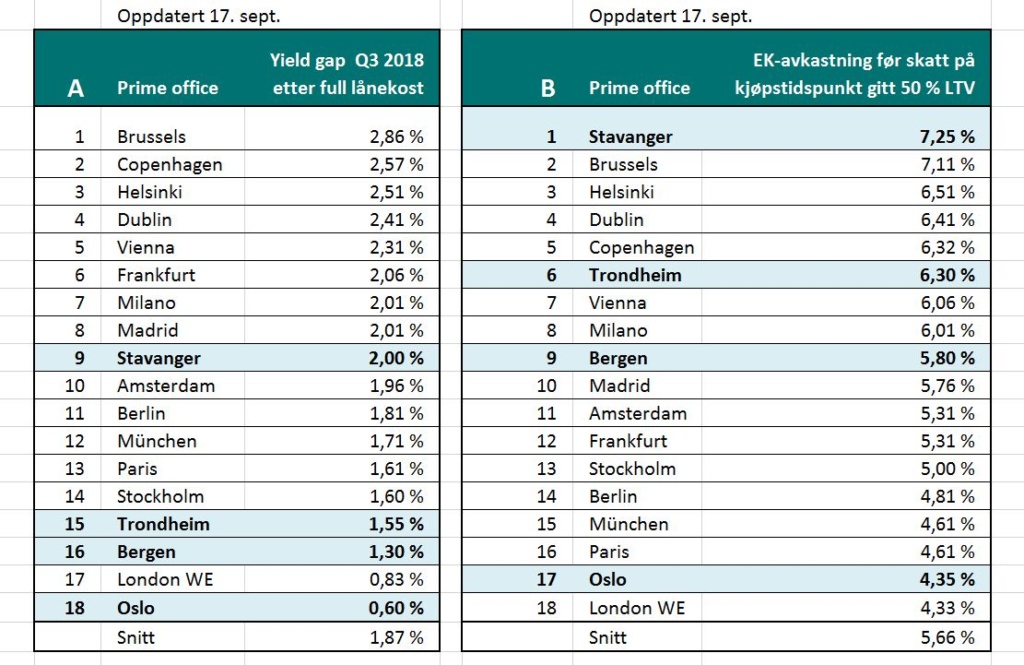

I dette innlegget vil vi benytte begrepene yield og yield-gap. Med yield mener vi direkteavkastning – netto leieinntekter dividert på eiendomsverdi. Med yield-gap mener vi differansen mellom yield og samlede lånekostnader. Med andre ord investors avkastning på den lånefinansierte delen av investeringen. De aller fleste investorer i næringseiendom er lånefinansierte og en fair sammenligning av de ulike Europeiske eiendomsmarkeder bør hensynta hva investorene sitter igjen med etter samlede lånekostnader. I tabell A (sept. 2018) har vi tatt utgangspunkt i en meget solid investor som kjøper prime kontor på tvers av Vest-Europa med 50 prosent lån og 50 prosent egenkapital. Vi tar utgangspunkt i at denne investoren benytter en rimelig blanding av korte og lange renter og både banklån og obligasjonslån. I dette europeiske perspektivet av yield-gap er Oslo dyrest i Vest-Europa. Med en prime yield på 3,75 prosent er Oslo på gjennomsnittet, men vi er på topp hva gjelder lånekostnadsnivå. Dermed har altså Oslo den laveste differansen mellom yield og lånekostnad, selv lavere enn London. Målt i kvadratmeterpriser har naturligvis London betydelig høyere nivåer. Investor lever imidlertid som kjent av avkastning og har gjerne en betalingsvillighet som speiler vurderinger av risikojustert avkastning. Næringseiendom er en bransje som i veldig høy grad påvirkes av den generelle makroutviklingen, og internasjonale investorer anerkjenner at makrorisikoen er lav i Norge. Ser vi på transaksjonene med de laveste yieldene i Oslo (under fire prosent) har internasjonale investorer vært en svært viktig kjøpergruppe. Internasjonale investorer har også gjort kjøp i Bergen, Trondheim og Stavanger, men disse investeringene har i liten grad vært i prime segmentet.

I tabell B har vi rangert de samme byene etter sum egenkapitalavkastning før skatt på kjøpstidspunktet og fortsatt forutsatt 50 prosent lånegrad. Summen er et resultat av avkastningen på både den lånefinansierte delen av investeringen og den egenkapitalfinansierte delen. I denne sammenligningen kommer de norske byene bedre ut fordi vi i mindre grad blir trukket ned av høye lånekostnader. Oslo prises likevel fortsatt på linje med London og dyrest i Europa. Vi kan altså snu på dette og si at tallene viser at Oslo prises som noe av det tryggeste i Europa. De andre norske byene klatrer imidlertid flere plasser på rankingen når vi går fra yield-gap til sum egenkapitalavkastning. Det kan være på sin plass å påpeke at de øvrige norske byene settes opp mot storbyer på kontinentet og at sammenligningen derfor er i favør av de betydelig mindre norske regionbyene. Avkastningstallene ville blitt høyere om vi hadde forutsatt høyere lånegrad. Øker vi eksempelvis lånegraden for Stavanger fra 50 prosent til 70 prosent så stiger EK-avkastningen fra 7,25 prosent til 9,9 prosent.