Hvem hadde trodd at 2020 skulle bli et av de mest aktive transaksjonsårene noen gang da vi sto ved inngangen til pandemien og usikkerheten steg? Status for 2020 ble likevel 346 gjennomførte transaksjoner for nær 117 mrd., og pandemien har hatt liten effekt på totalaktiviteten i markedet. Året har likevel vært annerledes på flere måter. En økende andel av investorene har søkt seg mot lavrisiko og trygge kontantstrømmer i en periode preget av mer usikkerhet. Det betyr i praksis at det er særlig kontor og lager/logistikksegmentet som drar opp volumet gjennom året (særlig i den nedre delen av risikoskalaen). Vi ser også en markant økning i transaksjoner i og rundt hovedstaden. Dette har medført mange svært skarpe transaksjoner i de to nevnte segmentene, og vi har gjennom året redusert våre yieldanslag for de beste eiendommene i alle de fire største byene.

Mye tyder på at interessen også fortsetter inn i 2021. Flere av investorene i vår ferske investorundersøkelse i Oslo forteller at de aldri har hatt en så god pipeline på vei inn i et nytt år, og aktiviteten tilsier at vi kan forvente et svært aktivt første kvartal.

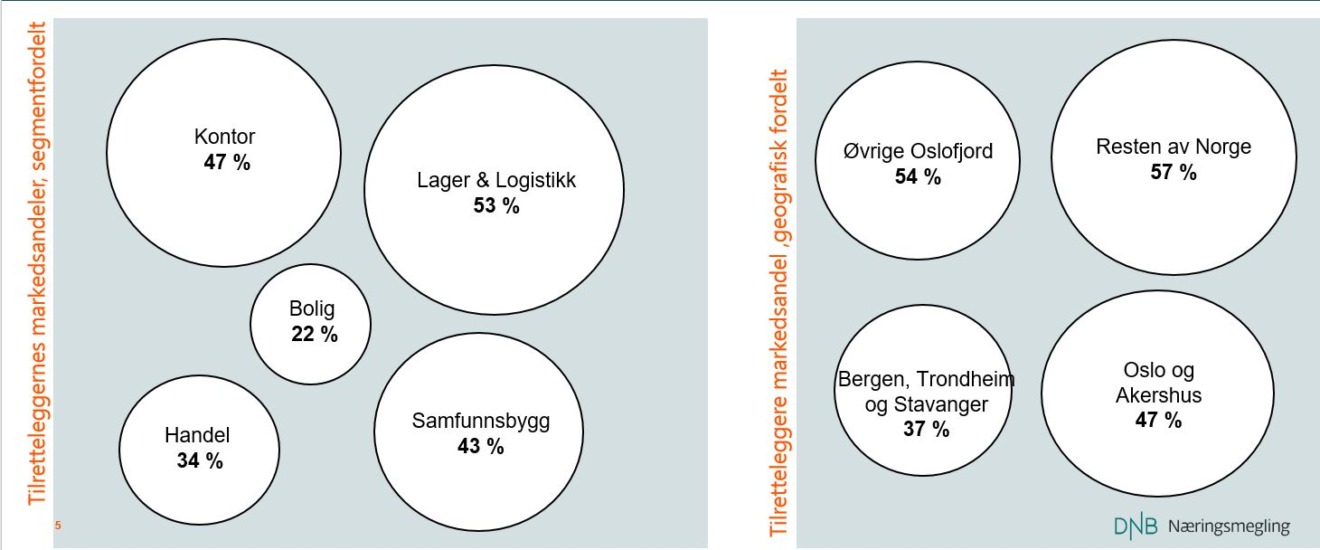

Tilretteleggerne tar en større del av markedet

En kjøpergruppe skiller seg klart ut også i 2020. Tilretteleggerne er nok engang de største nettokjøperne. Det har ikke vært uvanlig de siste årene, men årets aktivitet er likevel på et nivå vi ikke har sett tidligere. Samlet handlet de norsk næringseiendom for over NOK 50 mrd. i 2020, tilsvarende 43 % av det samlede kjøpsvolumet i Norge. Ser vi på den siste treårsperioden, har syndikatørene handlet norsk næringseiendom for hele 120 mrd. Noen synes det er urovekkende at de tar en så høy markedsandel. Vi har eksempelvis sett at eiendommer omsettes flere ganger i løpet av samme kalenderår, og ikke minst at 30 av fjorårets største transaksjoner hadde en tilrettelegger både på kjøps- og salgssiden.

Vi tror likevel det i større grad handler om en gradvis profesjonalisering av markedet og at økt tilgjengelighet har skapt en attraktiv investeringsform. Det skal sies at 2020 også vært preget av svært mange kjøpedrevne transaksjoner, hvilket er en fordel for flere av tilretteleggerne som evner å ta raske beslutninger når dette kreves. Det er heller ikke til å komme bort ifra at året har vært svært godt med tanke på tilgang på både egenkapital og fremmedkapital, som har muliggjort mange av årets transaksjoner.

Aktive tilretteleggere slår likevel svært ulikt fra segment til segment, og ikke minst geografisk. De er svært aktive i markedet for kontor og lager/logistikkeiendom, hvor de står på kjøpersiden i om lag halvparten av transaksjonene nasjonalt. I Oslo og Akershus er andelen enda høyere, tilretteleggerne er kjøpere i 2 av 3 transaksjoner innen lager og logistikk. Tradisjonelt sett lange leiekontrakter, jakten på litt høyere avkastning enn man får for kontor i Oslo, og ikke minst eksponering mot et segment som nyter godt av den økte netthandelen gjør investeringene attraktive.

Interessant er det også at syndikatørene har en relativt sett høyere markedsandel utenfor de fire store byene. Her har vi observert blant annet en særlig høy interesse for byene langs Oslofjorden i pendleravstand til Oslo. Et godt eksempel på dette er Drammen, hvor vi bare i 2020 registrerte hele 17 transaksjoner for totalt sett over NOK 4,3 mrd. Tilretteleggerne sto for over 60 %. Vår siste investorundersøkelse tyder på at vi kan se mer av dette i tiden fremover. Mangel på objekter i Oslomarkedet, samt jakten på avkastning gjør at mange av aktørene i økende grad ser på alternative byer i nærhet til Oslo.