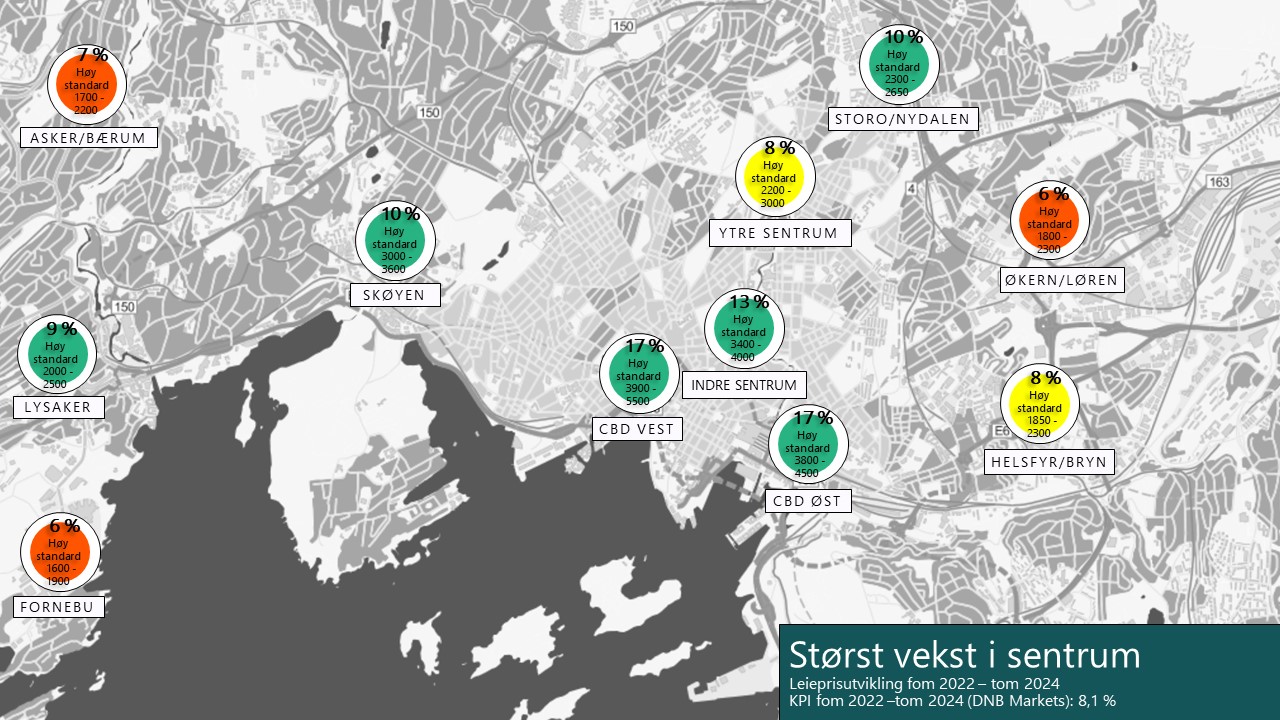

Leieprisene i Oslo ventes å stige de neste årene, og vi tror det er de best beliggende eiendommene i sentrum som blir vinnerne. Et lavt volum av nybygg som blir ferdigstilt i sentrumsområdene i prognosetiden til og med 2024, kombinert med lav ledighet, gjør at vi tror leieprisen vil øke mest i disse områdene.

Kontorleieprisene for 2021 viste en gjennomsnittlig leiepris for Oslo, Asker og Bærum på rekordhøye 2 500,- kroner per kvadratmeter. Dette er en økning på 1 % fra 2020 viser tall fra Arealstatistikk. For A-kategori leieprisene (de 15 prosent dyreste kontraktene) går utviklingen sidelengs og viser en leiepris på kr 4 110,- per kvadratmeter, som er nøyaktig det samme nivået som for et år siden.

Kontorledigheten for Oslo, Asker og Bærum beveget seg ned et helt prosentpoeng fra vår forrige telling og er nå på 5,9 prosent. Mer om ledigheten i denne saken.

Det ble signert 912 kontrakter i hovedstaden i 2021 noe som er det høyeste antall signerte kontrakter siden 2012. Til sammen utgjorde dette 763 148 kvadratmeter, viser tall fra Arealstatistikk. Ser vi mot tidligere år viser disse tallene god aktivitet med både et høyt antall signerte kontrakter og et høyt volum.

Det lave volumet av nybygg som ferdigstilles inneværende år ga oss som ventet en liten nedgang i kontorledigheten. For 2023 og 2024 vil det tilføres et høyere nybyggvolum, mer om våre ledighetsprognoser i egen sak.

Sentrum og CBD-områdene er etterspurte blant leietagerne og vi tror forskjellen mellom sentrum og randsone skal øke. Det er lite tilførsel av nybygg i sentrum og CBD områdene, hovedsakelig på grunn av den begrensede plassen som er tilgjengelig å bygge på. Leietakerne bekrefter også i våre kontorbrukerundersøkelser, som vi har gjennomført blant 25 av de største kontorbrukerne i landet, at sentrumsbeliggenhet er vel så viktig som før korona. Dermed tror vi leieprisveksten blir sterkest i sentrum.

Vi tror randsonene vil oppnå en lavere vekst enn sentrumsområdene de neste årene, selv om det vil variere mellom de ulike områdene i randsonene. Legger vi til grunn DNB Markets sine anslag frem til og med 2024 blir KPI-veksten på 8,1 % i perioden. Vi tror de mindre sentrumsnære områdene vil kunne oppnå leieprisvekst rundt KPI for den samme perioden, og at enkelte områder vil oppleve en marginal nedgang eller oppgang i leieprisene reelt sett. Det har blitt bygget mye i randsonene de siste årene, og det er fortsatt plass og planer for ytterligere utbygging. Våre siste ledighetstellinger har vist at de ledige nybyggene i større grad har blitt fylt opp i randsoenene, men flere av gårdeierne har måttet gå ned på leieprisen for å få fyllt opp disse lokalene.

Et poeng som kan tale for en høyere pris i randsoene er de økte bygge og materialkostnadene. Materialkostnadene har hatt en solid økning de siste årene, der trevarer har hatt den desidert høyeste prisstigningen. Flere av bedriftene vi prater med sier at byggekostnadene har økt så mye som 16-18 % det siste året, og dersom dette holder seg, så må prisene i randsoene opp for at nybyggingen skal lønne seg. På den andre side melder flere utbyggere om at materialkostnadene er på vei ned igjen, og at byggekostnadene igjen vil stabilisere seg.

Meld deg på vårt nyhetsbrev her og følg oss på LinkedIn for flere markedsoppdateringer fra oss!